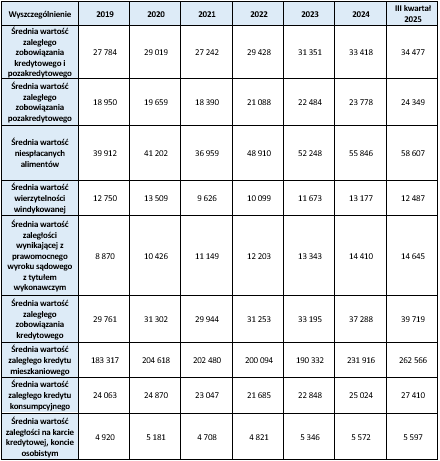

Przeciętny niesolidny dłużnik zmaga się obecnie z zaległymi zobowiązaniami kredytowymi i pozakredytowymi o łącznej wartości 34 477 zł. Choć ta uśredniona kwota jest alarmująca, kryje za sobą ogromną rozpiętość problemów, które doskonale odzwierciedlają dynamikę wpadania w spiralę zadłużenia. Analiza danych BIG InfoMonitor i BIK ujawnia, że podczas gdy najwyższe sumy zaległości generowane są przez długoterminowe kredyty bankowe, to masowe, niższe kwoty niespłaconych długów pozakredytowych stanowią powszechny, początkowy punkt zapalny. Szczególnie niepokojące jest to, że ponad 405 tysięcy Polaków ma jednoczesne problemy z obiema kategoriami zadłużenia, co świadczy o głęboko zakorzenionym i skumulowanym kryzysie finansowym.

- Przeciętny niesolidny dłużnik w Polsce ma zaległe zobowiązania kredytowe i pozakredytowe o łącznej wartości 34 477 zł;

- Alimenty są rekordzistą wśród długów pozakredytowych ze średnią zaległością sięgającą 58 607 zł;

- Ponad 405 tys. Polaków ma równocześnie problemy ze spłatą zobowiązań kredytowych oraz pozakredytowych.

- Poza długami alimentacyjnymi uwagę zwracają także inne zobowiązania pozakredytowe, które często świadczą o zaawansowanym procesie odzyskiwania należności. Mówimy tu o kwotach związanych z tytułem wykonawczym, czyli wynikających z prawomocnego wyroku sądowego (14 645 zł) oraz wierzytelnością windykowaną (12 487 zł). Te sumy to nic innego jak pieczęcie oznaczające, że niesolidny dłużnik jest na bardzo zaawansowanym etapie windykacji. Zamiast rozwiązać problem, często wpada w pułapkę narastającej frustracji, która utrudnia wyjście na prostą i powrót do finansowej równowagi. Aby przerwać spiralę zadłużenia, warto skontaktować się z wierzycielem i wspólnie ustalić realny plan spłaty dostosowany do aktualnych możliwości. Równocześnie dobrze jest przeanalizować domowy budżet i stopniowo odbudowywać poduszkę finansową, nawet niewielkimi kwotami – wskazuje Paweł Szarkowski, prezes BIG InfoMonitor.

- Z jednej strony mamy wysokie zobowiązania długoterminowe, z najwyższą średnią dla kredytów mieszkaniowych, które stanowią największe obciążenie dla stabilności finansowej. Z drugiej strony, widzimy narastający społeczny kryzys alimentacyjny – z rekordowo wysoką średnią zaległości, co jest dowodem na wieloletnie zaniedbania. Między tymi skrajnościami rozwija się na pierwszy rzut oka niepozorna spirala drobnych długów: od nieopłaconych rachunków telekomunikacyjnych, czynszów aż po rosnące zaległości na kartach i kredytach konsumpcyjnych. Te niższe kwoty, choć same w sobie niewielkie, są często pierwszym punktem zapalnym, który prowadzi dłużników do droższego finansowania pozabankowego – wyjaśnia Paweł Szarkowski, prezes BIG InfoMonitor.

Na koniec września w bazach BIG InfoMonitor i BIK widniało 2,45 mln konsumentów, którzy z jakichś powodów nie poradzili sobie ze spłatą swoich zobowiązań, ponad 405 tys. z nich ma jednocześnie zaległości pozakredytowe i kredytowe.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza informacji kredytowej BIK

BIG InfoMonitor, spółka z Grupy BIK, już od 21 lat dostarcza rynkowi wiarygodne informacje o zadłużeniu osób fizycznych i firm. Pomaga w ten sposób w przeciwdziałaniu zatorom płatniczym i odzyskiwaniu należności. Spółka prowadzi Rejestr Dłużników, do którego na warunkach określonych w Ustawie o BIG, każdy może wpisać dłużnika – firmę lub konsumenta zalegającego z płatnościami. Oprócz długów BIG InfoMonitor gromadzi i udostępnia pozytywne informacje gospodarcze, czyli dane o terminowych płatnościach. Raporty z BIG InfoMonitor zawierają wiarygodne informacje o kondycji finansowej osób i firm i wspierają podmioty gospodarcze w dbaniu o płynność finansową. BIG InfoMonitor posiada jedną z największych baz dłużników – zasoby rejestru obejmują ponad 100 mln informacji gospodarczych. Od początku działalności do rejestru dłużników BIG InfoMonitor wpisano blisko 33 mln zaległych zobowiązań o wartości ponad 347 mld zł. Banki, firmy pożyczkowe i inne instytucje sektora finansowego chętnie korzystają z raportów z BIG InfoMonitor w swoich procesach kredytowych. Badają w ten sposób wiarygodność płatniczą swoich klientów. Od początku działania BIG InfoMonitor udostępnił 303 mln raportów o wiarygodności płatniczej osób i firm.

Informacje o dłużnikach przekazują do BIG InfoMonitor m.in. dostawcy energii elektrycznej, gazu, wody i inne przedsiębiorstwa użyteczności publicznej, banki, firmy pożyczkowe, operatorzy telefonii stacjonarnej i komórkowej, firmy ubezpieczeniowe, faktoringowe, leasingowe, sektor MŚP i inne duże firmy, zarządcy nieruchomości, transport publiczny, sądy, gminy i urzędy miasta, a także osoby fizyczne.

BIG InfoMonitor jako jedyne Biuro Informacji Gospodarczej umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Głównym akcjonariuszem BIG InfoMonitor jest Biuro Informacji Kredytowej. Więcej na www.big.pl