Choć po 2025 roku liczba niesolidnych płatników zaczęła spadać, kwota nieuregulowanych zobowiązań firm wciąż rośnie. Na koniec 2025 roku zaległe długi przedsiębiorstw przekroczyły 45 mld zł, obciążając konta ponad 309 tys. podmiotów. W jakich regionach jest najgorzej? Najnowsze dane BIG InfoMonitor i BIK pokazują Polską mapę długu - najwyższe średnie zaległości miały firmy z Podkarpacia, ale długów najszybciej przybywało w Zachodniopomorskiem i Małopolsce. Liderem w łącznym zaległym zadłużeniu jest nadal Mazowsze.

- Zaległe długi przedsiębiorstw przekroczyły 45 mld zł, obciążając konta ponad 309 tys. podmiotów;

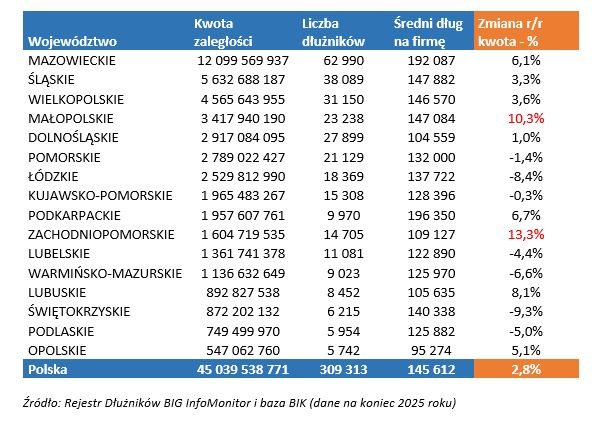

- Po ponad 190 tys. zł na firmę to najwyższe średnie zaległości firm z Podkarpacia i Mazowsza;

- Najszybciej zaległych długów przybywało w Zachodniopomorskiem i Małopolsce – kolejno po 13,3 proc. i 10,3 proc. w skali roku;

- Najlepiej poradziły sobie firmy z woj. świętokrzyskiego i łódzkiego – gdzie zaległości ubyło o kolejno 9,3 proc. i 8,4 proc.;

- Wartościowo liderem w przeterminowanym zadłużeniu pozostaje Mazowsze – 12 mld zł, dalej Śląsk – ponad 5,6 mld zł i Wielkopolska - 4,6 mld zł.

Istotne różnice obserwujemy pomiędzy regionami. Najwyższe średnie zadłużenie – ponad 190 tys. zł na firmę – odnotowano w województwach podkarpackim i mazowieckim. Jednocześnie wartościowo Mazowsze pozostaje zdecydowanym liderem zadłużenia (12 mld zł), a kolejne miejsca zajmują Śląsk (ponad 5,6 mld zł) oraz Wielkopolska (4,6 mld zł).

Tempo narastania problemów również różniło się regionalnie. Największy wzrost zaległości nastąpił w Zachodniopomorskiem (13,3 proc. r/r) i Małopolsce (10,3 proc. r/r), co może wskazywać na lokalne pogorszenie koniunktury lub większą podatność tamtejszych firm na wahania kosztów i popytu. Z kolei w województwach świętokrzyskim i łódzkim obserwowano najszybszy spadek zaległości – odpowiednio o 9,3 proc. i 8,4 proc., co może świadczyć o większej odporności firm na rynkowe zawirowania.

Wysokie średnie zaległości oraz dynamiczny wzrost zaległości w części województw sugerują, że wiele firm wchodzi w kolejne lata w osłabionej kondycji, co może mieć wpływ na inwestycje, zatrudnienie i tempo rozwoju lokalnych gospodarek, a także na relacje biznesowe.

Ubiegły rok przyniósł przełamanie negatywnego trendu z lat 2023–2024, kiedy równocześnie przybywało zadłużonych firm i kwot z opóźnionych płatności - bieżących rachunków i faktur wobec kontrahentów, a także kredytów. Według danych Rejestru Dłużników BIG InfoMonitor oraz bazy BIK, średni udział niesolidnych dłużników w gospodarce ustabilizował się na poziomie około 5 proc.

W 2025 roku łączna kwota zaległości rosła wolniej niż w latach ubiegłych. Przybyło 1,24 mld zł w porównaniu z 1,95 mld rok wcześniej. Oznacza to, że wraz z ożywieniem gospodarczym wyraźne wyhamowuje dynamika przyrostu długu z 4,7% (2024 r.) do 2,8% (2025 r.). Dla porównania, jeszcze w 2023 roku tempo wzrostu wynosiło aż 6%.

Korzystnym sygnałem jest również spadek liczby niesolidnych płatników. W 2025 roku z obu baz ubyło blisko 22 tys. podmiotów. Dla porównania – rok wcześniej odnotowano wzrost o 12,3 tys. nieterminowo rozliczających się firm.

Mimo spadku liczby niesolidnych dłużników niepokoi fakt, że średnia kwota długu przypadająca na jednego przedsiębiorcę staje się coraz wyższa: 2023: 131 218 zł, 2024: 132 241 zł, 2025: 145 612 zł.

Znaczący skok nastąpił w ostatnim roku - o blisko 13,4 tys. zł, podczas gdy rok wcześniej było to zaledwie nieco ponad 1 tys. zł. - Tak gwałtowny przyrost kwoty długu przy mniejszej liczbie dłużników dowodzi, że problemy finansowe „puchną” u firm już zadłużonych. Dla kontrahentów oznacza to radykalny wzrost ryzyka transakcyjnego – współpraca z podmiotem posiadającym zaległości staje się dziś znacznie bardziej niebezpieczna niż dwa lata temu – zwraca uwagę Paweł Szarkowski, prezes BIG InfoMonitor.

Liderem pod względem kwoty zaległości pozostaje Handel (hurt i detal) - 8,7 mld zł, a następnie Przemysł - 7,5 mld zł, Budownictwo - 5,9 mld zł oraz sektor TSL - 3,3 mld zł. Spośród tych TOP 4 sektorów, tylko w handlu i TSL widać lekką poprawę – spadek zaległości o kolejno 3 i 1 proc. w porównaniu z grudniem 2024.

Sytuacja wewnątrz branż jest jednak zróżnicowana:

- Przemysł: wzrost zadłużenia o 686 mln zł (10 proc. r/r).

- Budownictwo: skok o 295,2 mln zł (5,3 proc. r/r).

- Nieruchomości: drastyczny wzrost o 533,5 mln zł (aż 21,4 proc.).

- Działalność profesjonalna, naukowa i techniczna: przekroczenie poziomu 3 mld zł długu (wzrost o 9,4 proc.).

Analiza danych pokazuje, że ryzyko współpracy z kontrahentami jest obecnie bardzo wysokie i silnie skorelowane z konkretną branżą.

- Branża TSL (Transport i Logistyka) to lider problemów finansowych. Aż 8,6 proc. firm ma kłopoty. W praktyce oznacza to, że co dwunasta firma transportowa nieterminowo reguluje swoje zobowiązania, co czyni współpracę z nią bardzo ryzykowną.

- Inne ryzykowne sektory to gospodarka odpadami i ściekami (7,1 proc.) oraz w górnictwo (6,7 proc.). Wyniki te są znacznie gorsze niż średnia dla pozostałych branż.

Ogólne statystyki to nie wszystko. Jeśli przyjrzymy się konkretnym usługom (kodom PKD), sytuacja wygląda jeszcze gorzej, np.: wynajem aut (PKD 7711Z) - problemy ma około 16 proc. firm, produkcja margaryny (PKD 1042Z) - tu aż 27 proc. podmiotów to niesolidni dłużnicy. Obecna sytuacja rynkowa wymusza na firmach rygorystyczne podejście do badania wiarygodności płatniczej. W wybranych branżach prawdopodobieństwo nawiązania relacji z podmiotem z problemami finansowymi jest bardzo wysokie.

- Rok 2025 był dla przedsiębiorstw okresem stopniowej stabilizacji po trudnym 2024, choć rozwój sytuacji był silnie zróżnicowany branżowo i geograficznie. Jednocześnie globalne otoczenie było obciążone ryzykiem geopolitycznym (Ukraina, Bliski Wschód) oraz narastającymi napięciami handlowymi między UE a USA, w tym nowymi taryfami wynikającymi z porozumienia handlowego. W 2024 r. dynamiczne wzrosty wynagrodzeń obciążały koszty firm — efekt ten był wciąż widoczny w 2025 r. Przedsiębiorstwa były pod silną presją płacową, rosnące koszty pracy oraz import tańszych produktów i towarów z Chin negatywnie wpływały na marże. Coraz trudniejsze było również przerzucanie rosnących kosztów na klientów. Eksporterzy mierzyli się z osłabionym popytem w UE, umacniającym się złotym, obniżającym konkurencyjność eksportu. Niepewność gospodarcza i regulacyjna przełożyła się na wyraźne ograniczenie planów inwestycyjnych przedsiębiorstw, choć widać było pierwsze oznaki ożywienia. Punktem zwrotnym początku 2026 r. jest jednak konflikt na Bliskim Wschodzie. To jakie skutki gospodarcze przyniesie zależy przede wszystkim od tego jak długo będzie on trwał. Dynamiczne wzrosty na rynku ropy i gazu, które utrzymałyby się przez dłuższy okres, przyczynią się do wzrostu inflacji i wyhamowania ożywienia, mogą wywołać spowolnienie a skrajnym scenariuszu kryzys. Może to wprowadzić wiele gospodarek na tory stagflacji - podsumowuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

BIG InfoMonitor, spółka z Grupy BIK, już od 21 lat dostarcza rynkowi wiarygodne informacje o zadłużeniu osób fizycznych i firm. Pomaga w ten sposób w przeciwdziałaniu zatorom płatniczym i odzyskiwaniu należności. Spółka prowadzi Rejestr Dłużników, do którego na warunkach określonych w Ustawie o BIG, każdy może wpisać dłużnika – firmę lub konsumenta zalegającego z płatnościami. Oprócz długów BIG InfoMonitor gromadzi i udostępnia pozytywne informacje gospodarcze, czyli dane o terminowych płatnościach. Raporty z BIG InfoMonitor zawierają wiarygodne informacje o kondycji finansowej osób i firm i wspierają podmioty gospodarcze w dbaniu o płynność finansową. BIG InfoMonitor posiada jedną z największych baz dłużników – zasoby rejestru obejmują ponad 100 mln informacji gospodarczych. Od początku działalności do rejestru dłużników BIG InfoMonitor wpisano blisko 33 mln zaległych zobowiązań o wartości ponad 347 mld zł. Banki, firmy pożyczkowe i inne instytucje sektora finansowego chętnie korzystają z raportów z BIG InfoMonitor w swoich procesach kredytowych. Badają w ten sposób wiarygodność płatniczą swoich klientów. Od początku działania BIG InfoMonitor udostępnił 303 mln raportów o wiarygodności płatniczej osób i firm.

Informacje o dłużnikach przekazują do BIG InfoMonitor m.in. dostawcy energii elektrycznej, gazu, wody i inne przedsiębiorstwa użyteczności publicznej, banki, firmy pożyczkowe, operatorzy telefonii stacjonarnej i komórkowej, firmy ubezpieczeniowe, faktoringowe, leasingowe, sektor MŚP i inne duże firmy, zarządcy nieruchomości, transport publiczny, sądy, gminy i urzędy miasta, a także osoby fizyczne.

BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Głównym akcjonariuszem BIG InfoMonitor jest Biuro Informacji Kredytowej. Więcej na www.big.pl