Choć zaległe zadłużenie sektora handlu w Polsce nadal jest wysokie i sięga 8,7 mld zł, branża wchodzi w okres przedświąteczny z umiarkowanym optymizmem. Dane BIG InfoMonitor i BIK z końca stycznia br. wskazują poprawę - łączna kwota niespłaconych zobowiązania spadła rok do roku o ponad 277 mln zł. Poprawę widać zarówno w handlu hurtowym, jak i detalicznym. Nastroje konsumenckie pozostają jednak dalekie od oczekiwań. Polacy planują świąteczne wydatki ostrożnie: 61 proc. zamierza zarządzać domowym budżetem w sposób, który zachowuje równowagę między przychodami a kosztami życia, a 29 proc. zamierza zacisnąć pasa, tylko 10 proc. wyda więcej. Czy taka konsumencka powściągliwość pozwoli branży podreperować płynność finansową w tym okresie?

- Łączne przeterminowane zadłużenie sektora handlowego jest nadal wysokie - na koniec stycznia br. wynosiło ponad 8,7 mld zł, ale spadło r/r o ponad 277 mln zł (3,1%);

- Handel detaliczny - zaległe zadłużenie spadło o ponad 196 mln zł (ok. 6 proc. r/r), co pokazuje poprawę kondycji finansowej sektora;

- Handel hurtowy - niespłacone zobowiązania zmniejszyły się o ponad 13 mln zł, a liczba firm z problemami finansowymi spadła o ponad 2 300 podmiotów w ciągu roku;

- Polacy planują wydatki przed świętami ostrożnie – 61 proc. balansuje wydatki, a 29 proc. je ograniczy.

Nie zmienia to jednak faktu, że przeterminowane zadłużenie w sektorze pozostaje nadal olbrzymie - w handlu detalicznym wynosi ponad 3,1 mld zł, a w hurtowym ponad 4,4 mld zł.

Poprawa kondycji finansowej handlu detalicznego znajduje odzwierciedlenie również w danych GUS. W lutym 2026 r. sprzedaż detaliczna (w cenach stałych) była wyższa niż przed rokiem o 5,0 proc., co wskazuje na odbudowę popytu konsumenckiego. Choć w ujęciu miesięcznym odnotowano spadek o 5,6 proc. względem stycznia, to w okresie styczeń-luty 2026 r. wzrosła o 3,8 proc. r/r (wobec wzrostu o 2,0 proc. w analogicznym okresie 2025 r.).[1]

- Jak pokazują dane, spadek liczby zadłużonych firm w połączeniu z realnym wzrostem sprzedaży to sygnały trwałej zmiany, a nie tylko sezonowego wahnięcia. Obserwowana poprawa nie jest przypadkowa także z innego względu. Wynika również z nowej strategii przedsiębiorstw, które coraz większy nacisk kładą na dyscyplinę kosztowo-płynnościową oraz budowanie zaufania klientów. W skali całego sektora można mówić o umiarkowanej poprawie, bo sprzedaż idzie realnie w górę, ale marże nadal są pod presją. Branży sprzyjają niska inflacja, realny wzrost płac i niższe stopy procentowe. Przeciwwagą pozostają jednak wysokie ceny paliw, słabsze nastroje i zatory płatnicze. Te ostatnie stanowią aż 19 proc. łącznych zaległości firm w gospodarce, co jest ogromnym wyzwaniem dla handlu - tłumaczy Paweł Szarkowski, prezes BIG InfoMonitor.

Prawdziwym testem nowej strategii firm będzie najbliższy okres świąteczny, który co roku stanowi jeden z kluczowych momentów dla tej branży. To właśnie teraz widać, na ile działania ukierunkowane na budowanie relacji z klientem i lepsze dopasowanie oferty, przekładają się na realne decyzje zakupowe konsumentów.

[1] https://new.stat.gov.pl/portal-publikacje/sprzedaz-detaliczna-w-lutym-2026-r

Taka sytuacja może krótkoterminowo poprawiać przychody firm handlowych, jednak nie gwarantuje poprawy ich kondycji finansowej. Jeśli konsumenci kupują mniej lub wybierają tańsze produkty, marże pozostają pod presją, co może osłabić tradycyjny efekt świątecznego ożywienia.

- Firmy handlowe mierzą się z trwałym wzrostem kosztów: logistycznych, energii, wynagrodzeń i czynszów. Ta zmienność powoduje, że dotychczasowe modele oparte wyłącznie na skali i niskich cenach tracą skuteczność. Dlatego w obecnych warunkach największym wyzwaniem dla handlu pozostaje odbudowa i utrzymanie zaufania konsumentów. Klienci są bardziej świadomi cen, częściej porównują oferty i podejmują decyzje zakupowe w sposób bardziej przemyślany. Drugim kluczowym elementem jest zdolność firm do elastycznego reagowania na zmieniające się zachowania konsumentów. Firmy, które potrafią szybko dostosować ofertę, promocyjne działania czy kanały sprzedaży do aktualnych potrzeb klientów, mają większą szansę na utrzymanie obrotów i ograniczenie ryzyka finansowego w okresach mniejszej aktywności zakupowej. Kluczowe staje się więc odporność, elastyczność oraz adaptacyjność - podsumowuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

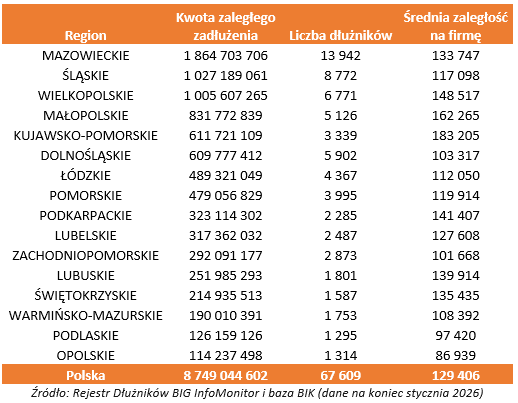

Na drugim biegunie znajduje się województwo opolskie z zadłużeniem na poziomie ok. 114 mln zł, a najmniej zadłużonych firm działa na Podlasiu - 1295 podmiotów. To zróżnicowanie pokazuje, że poprawa w handlu nie jest równomierna - jej tempo zależy od lokalnych uwarunkowań i odporności firm na presję kosztową oraz zmienne zachowania konsumentów.

BIG InfoMonitor, spółka z Grupy BIK, już od 21 lat dostarcza rynkowi wiarygodne informacje o zadłużeniu osób fizycznych i firm. Pomaga w ten sposób w przeciwdziałaniu zatorom płatniczym i odzyskiwaniu należności. Spółka prowadzi Rejestr Dłużników, do którego na warunkach określonych w Ustawie o BIG, każdy może wpisać dłużnika – firmę lub konsumenta zalegającego z płatnościami. Oprócz długów BIG InfoMonitor gromadzi i udostępnia pozytywne informacje gospodarcze, czyli dane o terminowych płatnościach. Raporty z BIG InfoMonitor zawierają wiarygodne informacje o kondycji finansowej osób i firm i wspierają podmioty gospodarcze w dbaniu o płynność finansową. BIG InfoMonitor posiada jedną z największych baz dłużników – zasoby rejestru obejmują ponad 100 mln informacji gospodarczych. Od początku działalności do rejestru dłużników BIG InfoMonitor wpisano blisko 33 mln zaległych zobowiązań o wartości ponad 347 mld zł. Banki, firmy pożyczkowe i inne instytucje sektora finansowego chętnie korzystają z raportów z BIG InfoMonitor w swoich procesach kredytowych. Badają w ten sposób wiarygodność płatniczą swoich klientów. Od początku działania BIG InfoMonitor udostępnił 303 mln raportów o wiarygodności płatniczej osób i firm.

Informacje o dłużnikach przekazują do BIG InfoMonitor m.in. dostawcy energii elektrycznej, gazu, wody i inne przedsiębiorstwa użyteczności publicznej, banki, firmy pożyczkowe, operatorzy telefonii stacjonarnej i komórkowej, firmy ubezpieczeniowe, faktoringowe, leasingowe, sektor MŚP i inne duże firmy, zarządcy nieruchomości, transport publiczny, sądy, gminy i urzędy miasta, a także osoby fizyczne.

BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Głównym akcjonariuszem BIG InfoMonitor jest Biuro Informacji Kredytowej. Więcej na www.big.pl